住房公积金第二套房贷款利率

二套房贷款利率解析

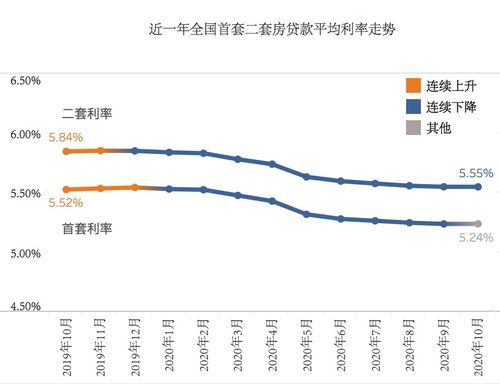

根据中国央行的相关规定,购买第二套住房的贷款政策会略有不同于购买首套房的政策。以下是对二套房贷款利率的详细解析:

对于购买第二套房产的贷款,商业银行通常会执行略高于首套房的利率政策。目前,商业贷款的利率一般分为以下几种类型:

- 基准利率:即LPR(贷款市场报价利率)的基础上加点形成的利率,根据不同银行的内部规定可能会有浮动。

- 按揭利率:根据房屋按揭贷款金额、期限等因素来确定的利率水平。

- 组合利率:即将LPR和固定利率相结合形成的利率,一般首段时间采用较低的固定利率。

根据国家的货币政策和市场需求情况,商业银行的贷款利率会有所浮动,建议在选择贷款机构和产品时仔细比较各家银行的利率方案。

对于使用公积金贷款购买第二套房的情况,根据地区不同公积金贷款利率也会有所区别。一般来说,使用公积金贷款购房可以获得较为优惠的利率,且贷款期限较长,还款压力相对较小。

需要注意的是,使用公积金贷款购买第二套房时,如已有房产在手,公积金贷款的额度和利率政策可能会有所限制,具体以当地规定为准。

为鼓励居民购房,许多地方推出了一些利率优惠政策,比如购买二手房时可以获得一定程度的利率折扣等。建议在购房时咨询当地购房政策,了解是否有相关的优惠政策可以享受。

在选择贷款时,不仅要关注利率水平,还需注意以下事项:

- 贷款期限:根据自身还款能力和规划,选择合适的贷款期限。

- 还款方式:了解不同的还款方式(等额本息、等额本金等)对还款额的影响,选择适合自己的方式。

- 提前还款规定:了解贷款合同中关于提前还款的规定,避免因提前还款产生额外费用。

购买第二套房产时的贷款利率会受多方面因素影响,建议在选择贷款产品时充分了解利率水平和相关政策,以及根据自身情况选择合适的贷款方式和期限。

免责声明:本网站部分内容由用户自行上传,若侵犯了您的权益,请联系我们处理,谢谢!联系QQ:2760375052

山红

这家伙太懒。。。

- 暂无未发布任何投稿。