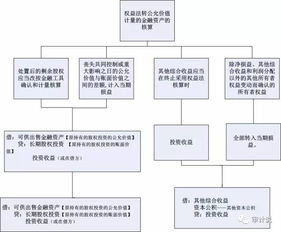

长期股权投资权益法宣告现金股利

长期股权投资权益法分析

- 国际会计准则委员会 (IASB) 《国际财务报告准则第28号 (IAS 28)》:该标准明确了对联营企业和合营企业的会计处理,包括权益法的应用。

- 中国财政部 《企业会计准则第2号:长期股权投资》:提供了中国境内企业在使用权益法时的具体指导。

- 普华永道 (PwC) 《2023年全球会计和审计趋势报告》:报告中提到企业在采用权益法时的常见挑战及解决方案。

- 德勤 (Deloitte) 《长期股权投资市场分析》:分析了权益法在投资决策中的实际应用和影响。

- 世界银行 《投资环境评估报告》:探讨了权益投资对经济发展的贡献及其在不同行业的表现。

长期股权投资权益法是一种将投资者在被投资企业中的权益作为会计基础的方法,适用于投资者对联营企业的显著影响。以下是对其产业发展的专业分析:

1. 投资决策的灵活性

权益法允许投资者在不完全控制被投资企业的情况下,依然能够反映其在财务报表中的投资回报。这种灵活性使得投资者能够通过持有股份获得收益,同时降低管理成本。

2. 风险管理

通过权益法,投资者能够有效识别和管理其投资组合中的风险。被投资企业的财务状况直接影响投资者的收益,因此定期评估被投资企业的财务状况至关重要。

3. 产业链整合

在当前全球经济一体化背景下,权益法可以促进产业链的整合与协同发展。企业通过投资与合作伙伴建立联营关系,能够提升整体市场竞争力。

4. 可持续发展

可持续发展理念的普及,采用权益法的企业更容易关注长期价值创造,注重环境、社会和治理(ESG)因素,增强投资的社会责任感。

结论

长期股权投资权益法为企业提供了一种有效的投资及管理方式,通过合理的会计处理和财务报表反映,能够为投资者创造长期价值。在未来的产业发展中,企业应继续优化其权益法应用策略,以适应不断变化的市场环境。